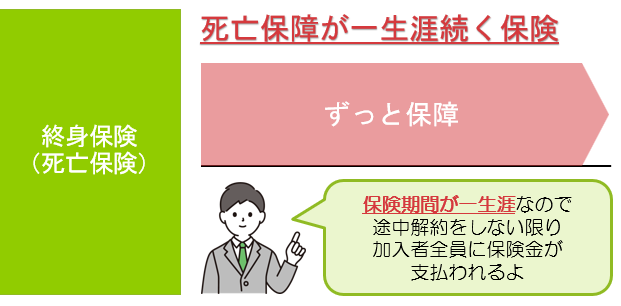

終身保険の魅力とは⁉

【1つ目】死ぬまで保障が続く‼(別名:死亡保険)

【2つ目】加入者のニーズに合わせて、様々な種類がある‼

・円建て終身保険

・外貨建て終身保険

・解約返戻金型終身保険

・変額終身保険

【3つ目】加入することで節税効果に繋がる‼

例えると、賢い大金持ちの方は亡くなる前に死亡保険に加入し、保険金受取人に甥や姪、孫などを設定します。これは、遺産を死亡保険金として渡した方が、非課税限度額を効率よく活用でき、国にとられる税金を可能な限り少なくできるからです。

(参考)生命保険(死亡保険)非課税限度額=500万円×法定相続人の数

法定相続人が6人であれば、非課税限度額は3000万円です。つまり、3000万円は非課税で渡すことができるのです。

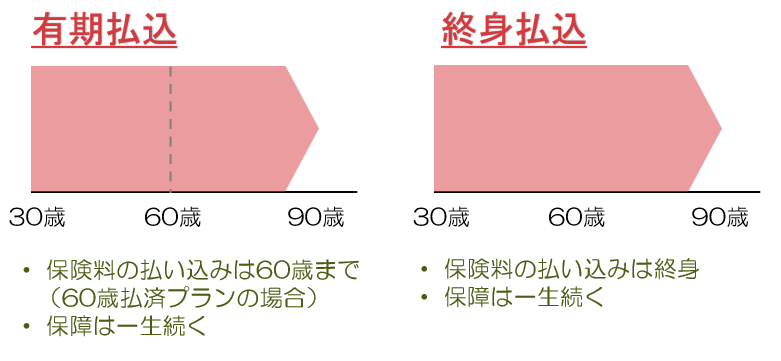

払い込み方法は2種類

Q どっちがお得なの⁉

【有期払込を選択】

60歳払済の場合、保険料の払い込みは60歳まで。その先の分を先に払っているイメージなので、60歳までの保険料は高いが、定年後に保険料を払わなくて済むというメリットがある。(終身払込だと月当たりの保険料は安いが、長生きすると有期払込よりも保険料総額が高くなる)

【終身払込を選択】

終身払いだと月当たりの保険料は安いが、仮に100歳まで長生きした場合、保険金とほぼ同額になってしまい、さらに長生きすると保険金を上回る可能性もある。何より、収入が減ることが予想される中、保険料の支払いは痛い出費‼

80歳時点で60歳有期払込の保険料総額を超えるので、現在の平均寿命や、人生100年時代と言われていることを考えると、保険料払込に無理がない場合は有期払込の方がおすすめです。

解約返戻金って何⁉

解約返戻金という言葉を1度は聞いたことがあるでしょう。解約返戻金とは、保険契約を解除したときに戻ってくるお金のことを言います。『従来型』『低解約返戻金型』『無解約返戻金型』の3つのタイプがあります。

Q1 従来型とは?

払い込んだ保険料が増えるこで、解約返戻金の金額も増えていく仕組みです。他の2つと比べて保険料は一番高い特徴があります。

Q2 低解約返戻金型とは?

保険料の払い込み期間が終わるまで、解約返戻金の金額が低く設定されている仕組みになっています。一般的に通常の70%と言われています。

Q3 無解約返戻金型とは?

解約返戻金がない仕組みになっています。その分、保険料は非常に安いという特徴があります。俗にいう定期保険や医療保険の掛け捨てと呼ばれるタイプの保険はこの仕組みになっています。

Q4 解約返戻金を受け取ると税金がかかる⁉

かかります。所得税または贈与税の課税対象です。ちなみに、『私くらいばれないだろう』と思っている方、税務の方々は個人の銀行の入金・出金状況などすべて確認できる権限があります。脱税は必ずばれるので、税金は必ず納めましょうね。

解約返戻金をいくら受け取れるかは、保険契約時の書類に記載がありますので、契約時に確認しておこう‼

コメント