公的医療保険と民間医療保険の違い

医療保険を大きく区別すると、公的保険と民間保険の2つに分けることができます。

公的医療保険は、「基本的な医療の提供」を国が補償します。

一方、民間医療保険は、「個人のニーズに合わせた補償内容の提供」を民間保険会社が

補償します。つまり、「目的」が違います。

種類

公的な医療保険は健康保険、国民健康保険、後期高齢者医療制度の3つに分かれます。

加入者の年齢、職業などの条件によりどれに加入するかが決まります。

若い時は健康保険または国民健康保険に加入し、高齢になると後期高齢者医療制度に加入する

というイメージです。

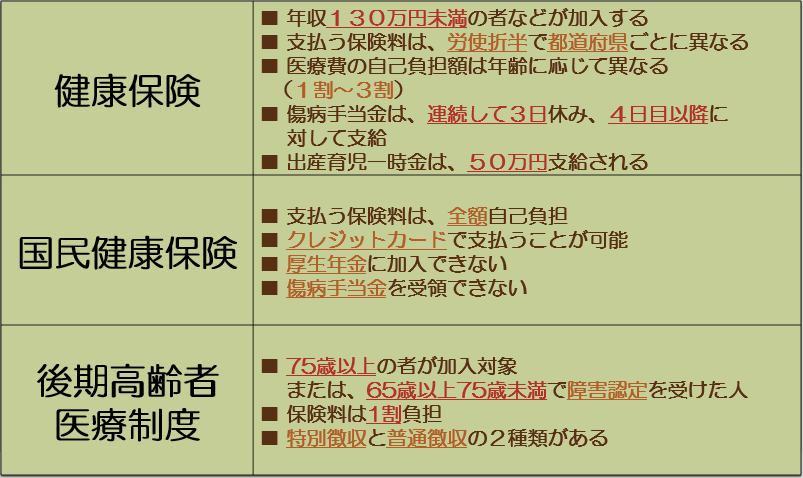

健康保険

■仕組み

協会けんぽと組合健保があります。

■加入対象

企業の従業員、家族などが対象です。(被扶養者も加入できる)

■支払う保険料

労使折半で都道府県ごとに異なります。

■被扶養者になれる条件

(1)年収130万円未満(公的な年金や手当金を含む)

(2)60歳以上

(3)障害年金受給者の場合、年収180万円未満

(4)同居の場合、年収が被保険者の2分の1未満

コレ大事!!

75歳以上の方は後期高齢者医療制度の対象者になるため被扶養者になれない。

■給付の対象

療養の給付、高額療養費、傷病手当金、出産育児一時金、出産手当金、埋葬料の6つです。

(1)療養の給付

日常生活での病気やケガで発生する医療費への給付のことをいいます。

医療機関の窓口で医療費を支払う場合、以下の自己負担割合額を支払います。

| 小学校入学前 | 70歳未満 | 70歳~74歳 | 75歳 |

| 2割 | 3割 | 2割 | 1割 |

(2)高額療養費

先進治療などによる膨大な医療費を手助けをしてくれるのが、高額療養費制度です。

窓口で1か月間に支払った額が、上限を超えた時に、超えた金額が支給される制度です。

基本的には、高額療養費が発生することは予想できるため、事前申請を行います。

事前申請を行うことで、窓口での支払いを自己負担限度額までにすることができます。

また、事前申請には下記の書類が必要になりますので覚えておきましょう。

●70歳未満の方は「健康保険限度額適用認定証」

●70歳以上75歳未満の方は「高齢受給者証」

コレ大事!!

「外来・入院」は対象内です。

「食費、差額ベッド代、先進医療」などの保険外併用療養費は対象外です。

(3)傷病手当金

病気やケガで会社を連続3日間休み、4日目以降の給与が支給されない日に支給されます。

支給期間は、1年6か月です。

支給額は、1日当たりの額の3分の2が支給されます。

語呂合わせ!!

腰(540日)を痛めて、傷病手当金ゲット!

※1年6か月は、約540日

(4)出産育児一時金

子供を出産した時に一時金として支給されます。

出産した者の立場により「出産育児一時金」または「家族出産育児一時金」と呼びます。

支給額は、50万円です。(令和5年4月~)

支給方法には、「直接支払制度」と「受取代理制度」があります。

(5)出産手当金

被保険者が出産のために会社を休んで、給与が支給されない場合に支給されます。

期間は、42日間(出産前)+56日間(出産後)=98日間のうち休業した日数分支給されます。

支給額は、傷病手当金と同様で、1日当たりの額の3分の2が支給されます。

(6)埋葬料

被保険者や被扶養者が死亡した場合に、申請をすることで支給されます。

支給額は、5万円です。

国民健康保険

■仕組み

市町村国保と国保組合があります。

■加入対象

健康保険の被保険者とその被扶養者を除いてすべての人が対象です。

(例)会社の社長、農家の方、YouTuberなど

■支払う保険料

全額自己負担で前年所得に基づいて世帯で計算されます。

■国民年金保険加入者の代表的なルール

年金保険の厚生年金に加入できない。

傷病手当金を受領できない。

コレ大事!!

国民健康保険料は、クレジットカードで支払うことができます。

ということは、ポイントも貯めることができます。クレカの方がお得ですね。

後期高齢者医療制度

■仕組み

後期高齢者医療広域連合が主として運用しています。

■加入対象

75歳以上の者または65歳以上75歳未満で障害認定受けた人が対象です。(自動加入)

■支払う保険料

医療費の1割を負担します。(現役並み所得者は3割負担)

■支払い方法

大きく分けて、特別徴収と普通徴収の2種類があります。

特別徴収は、公的年金から直接引き落とされることを意味します。

普通徴収は、口座振替または銀行振込みを意味します。

まとめ

コメント