概要

社会保険とは、病気、ケガ、失職、老齢、労働災害など働く人の様々なリスクに対する公的な保険のことをいいます。

個人が、毎月一定の金額を支払い、いざという時に国が補償してくれるという仕組みです。

基本的には、会社が会社員分の保険料を回収し(給料天引き)まとめて国に納付します。

目的

生活貧困の防止が最大の目的です。

個人や家族の力だけでは備えることには限界があります。

そこで、生活上の様々なリスクに対して社会全体で手助けしようというのが社会保険です。

加入対象者

(1)週の労働時間が20時間以上かつ、決まった月収が8万8000円以上ある場合

(2)雇用期間が2か月を超える場合

対象外の人

(1)日雇い

(2)2か月以上の期間を定めて雇用される人

(3)所在地が固定されない人

(4)臨時的事業に雇用される人

金額

「社会保険料早見表」で検索してみましょう。

参考に月々の給料20万円の方であれば、34710円~40656円程度の支払いとなっています。

加入するメリット

(1)将来受け取れる年金が増加する。

(2)休業時に給付を受けることができる。

(3)社会保険料控除を受けることができる。

加入するデメリット

毎月の保険料が給料から天引きされ、手取り額が減ってしまうこと。

社会保険の種類

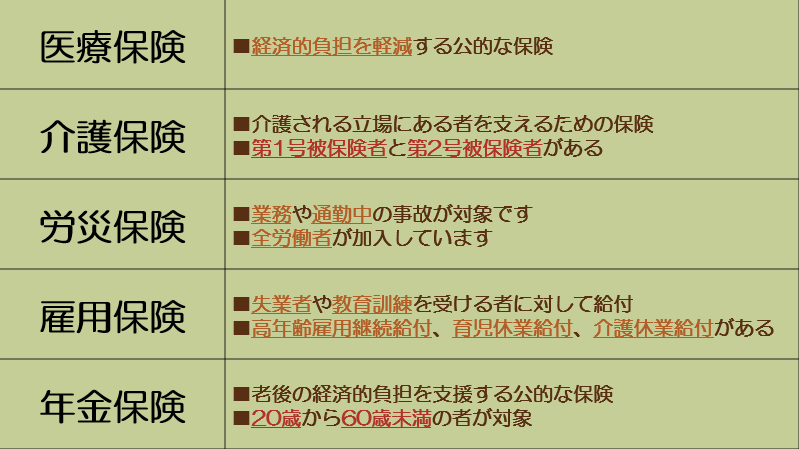

医療保険、介護保険、労災保険、雇用保険、年金保険の5つです。

(1)医療保険

相互扶助の精神に基づいて、加入者全員がお金を出し合って、医療費負担が大きい人の経済的な負担を軽減する保険のことをいいます。

なお、医療保険には「公的な医療保険」と「民間企業の医療保険」の2つがあります。

ここで書く医療保険とは「公的な医療保険」を指します。

(2)介護保険

社会全体で介護される立場にある者を支えようとする保険のことをいいます。

介護者の状態に応じて、第1号被保険者と第2号被保険者に区分されます。

介護でかかった費用があれば国の負担があり、自己負担を減らすことが可能です。

(3)労働者災害保険(労災保険)

業務や通勤中の事故で労働者が病気、ケガ、死亡してしまった場合、労働者や遺族に対して保険料を

支払う保険のことをいいます。

加入基準等ありますが、基本的には全労働者が加入しています。

(4)雇用保険

労働者の生活や雇用の安定と就職の促進のために失業した人や教育訓練を受ける者に対して給付をする保険のことをいいます。

なお、「雇用」とは労働させるため賃金を払って人を雇うことを意味します。

(5)年金保険

日本に住む20歳~60歳未満の働ける世代全員が加入しています。

支払う保険料を高齢者に「年金」という形で給付する保険のことをいいます。

なお、年金保険には「公的年金」と「私的年金」の2つがあります。

ここで書く年金保険とは「公的年金」のことをいいます。

まとめ

コメント